Sotto mentite spoglie di tech companies, Disney, Netflix, YouTube, Apple, Amazon, Twitch, sono a tutti gli effetti aziende televisive che utilizzano la tecnologia come grimaldello per scardinare la TV

Nei primi anni ‘90, Sky entrò nel Regno Unito proponendo un nuovo modello di gestione e commercializzazione dei diritti televisivi della premier league di calcio. Sky aveva intuito, prima e meglio degli altri, che il modello basato sugli abbonamenti sarebbe stato più remunerativo rispetto al sistema della pay-per-view e ha utilizzato la tecnologia come grimaldello per scardinare il caveau della TV tradizionale. E’ ovvio che un’operazione di questo calibro richiedesse una tecnologia all’avanguardia ed infatti il decoder funzionava bene, l’interfaccia grafica costituiva un miglioramento sostanziale rispetto agli operatori esistenti e persino l’assistenza al cliente era efficace. Tuttavia, la tecnologia non fu la causa del successo di Sky ma solo uno strumento a supporto di un nuovo modo di concepire la commercializzazione, distribuzione e fruizione di contenuti di qualità.

La storia si ripete, errare è umano, perseverare è diabolico ma per qualche assurdo motivo nel mondo della TV ci si ricasca spesso. Ho trascorso quasi dieci anni come manager in Google, di cui quattro nella Silicon Valley, troppi per non rendersi conto che Disney, Netflix, YouTube, Apple, Amazon, Twitch non sono tech companies ma semplicemente aziende televisive che usano la tecnologia per smontare e ricostruire la nuova TV.

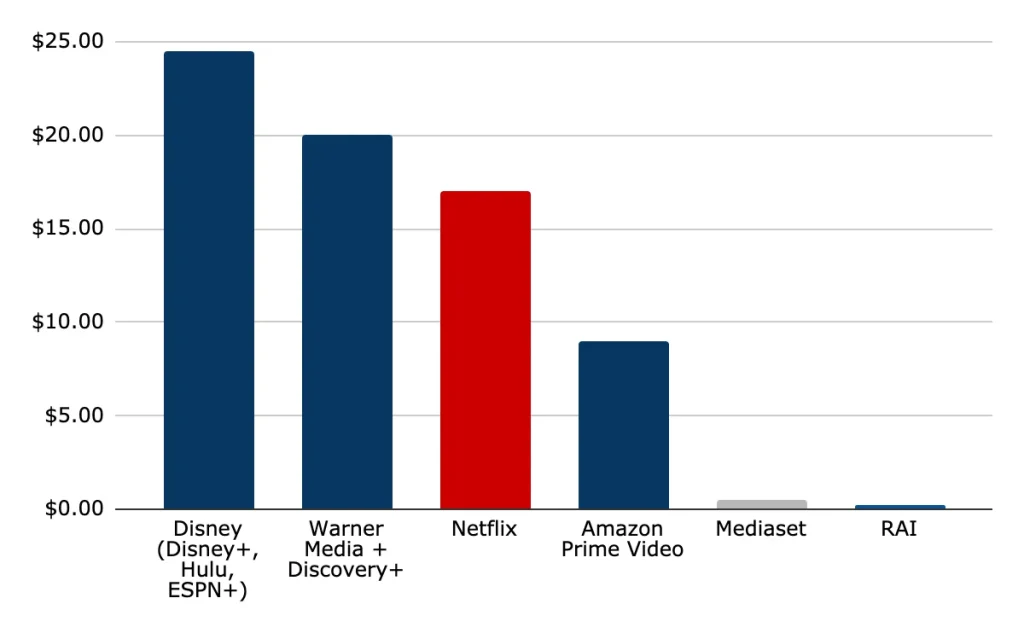

Prendiamo il caso Netflix, non vi è dubbio che la tecnologia abbia contribuito in maniera sostanziale al successo della piattaforma, la app funziona come nessun competitor, il motore di ricerca è efficace, i film suggeriti sono più o meno calzanti, gli utenti sono in media soddisfatti. Tuttavia, è evidente che Netflix non avrebbe il successo che ha se non offrisse contenuti appetibili agli utenti e non è un caso che proprio sui contenuti (non sulla tecnologia) si stia giocando la battaglia per il dominio della nuova TV. Nel 2021, Netflix spenderà quasi $17 miliardi in contenuti originali, in una competizione che vede Disney al comando con investimenti di oltre $25 miliardi sulle proprie piattaforme proprietarie Hulu, Disney+ e ESPN+. Di contrasto, nell’esercizio 2020 i nostri broadcaster nazionali, Mediaset e RAI hanno registrato investimenti di appena €430M ed i €180M rispettivamente, davvero troppo pochi per rappresentare un’alternativa credibile nell’era della TV digitale. La portata degli investimenti dei colossi americani non è altro che una conferma di come Disney, Netflix, YouTube, Apple, Amazon, Twitch, non operino come tech companies usando la TV per entrare in altri business. La TV è il loro business anzi, la vera TV sono loro.

Investimenti in contenuti originali (in miliardi di dollari)

Per dare un’idea della portata del fenomeno delle OTT, mi allontano per un momento dalla TV per parlare di un settore da 1 trilione di dollari, la logistica. Nel 2013 a San Francisco nasce Flexport, con l’obiettivo di digitalizzare il settore dei trasporti transoceanici, rendendolo tracciabile, trasparente e comprensibile a tutti. L’idea di partenza parte dagli stessi presupposti di quella di Netflix, ovvero utilizzare la tecnologia come grimaldello per sovvertire l’ordine di un settore elefantiaco, in cui nessuna delle aziende leader era nata dopo il 1994. Fino all’arrivo di Flexport, i giganti del settore della logistica non avevano né le competenze né la volontà di tracciare e condividere in tempo reale gli spostamenti delle merci attraverso i vari stadi della filiera, perchè l’accesso a questo tipo di informazioni avrebbe portato a galla tutte le opacità e le inefficienze (sempre a carico del cliente) di un intero settore. Il ritornello è sempre lo stesso, la tecnologia esisteva già, gli incentivi e la volontà di migliorare no. Flexport di suo ha messo l’idea ed il coraggio, il magico mondo della Silicon Valley ha fatto il resto. In meno di 8 anni, Flexport ha raccolto $1,4 miliardi di dollari (con un round D da $1 miliardo nel 2019 guidato dal solito SoftBank Vision Fund) per costruire il nuovo gigante della logistica, che ha già raccolto quasi 2.000 clienti e che senza dubbio diventerà il primo freight forwarder al mondo nei prossimi dieci anni, Amazon permettendo.

Flexport Capital Raised Flexport Evaluation

Sfatato quindi il mito delle OTT come tech companies, cosa rimane dell’industria dei media tradizionali in generale e nello specifico, in Italia? Nella migliore delle ipotesi poco, nella peggiore quasi nulla. Se è lecito chiedersi come possano i broadcaster tradizionali, piuttosto che i freight forwarder o i produttori di automobili al tempo di Tesla e NIO, competere in questo nuovo mercato con una frazione delle risorse (Amazon dispone di $73 miliardi in riserve di cassa) e delle competenze tecnologiche che le OTT hanno accumulato in questi anni, è altrettanto lecito aspettarsi che la risposta a queste domande afferisca ancora una volta al campo televisivo piuttosto che a quello tecnologico. La tecnologia è ormai una commodity e nel caso della TV, la creazione e la distribuzione di contenuti originali saranno fattori determinanti per assicurarsi quote di mercato rilevanti.

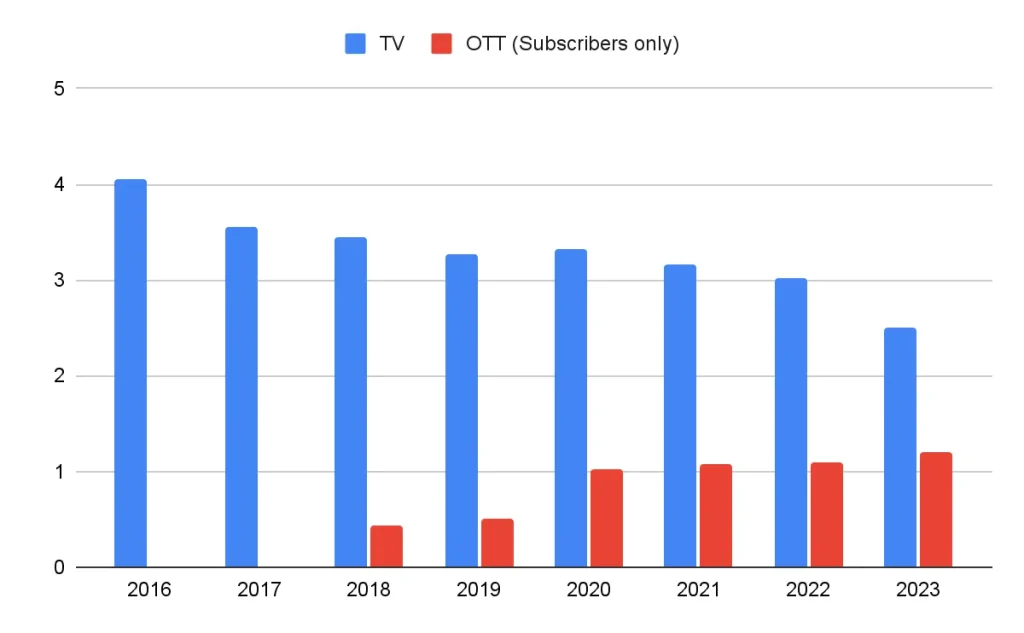

In questo senso, negli ultimi due anni il lockdown ha messo a nudo la carenza di contenuti dei broadcaster tradizionali, spingendo gli utenti ad affidarsi a servizi a pagamento per soddisfare il fabbisogno crescente di contenuti originali. Il risultato è stato un aumento sostanziale del tempo di permanenza sulle piattaforme OTT a scapito della vecchia TV. Negli Stati Uniti, il tempo trascorso sulle OTT ha già raggiunto il 30% di quello televisivo e nella più conservativa delle ipotesi, nei prossimi due anni si raggiungerà il 50%. In Italia, secondo l’ Osservatorio Internet Media della School of Management del Politecnico di Milano, nei primi mesi del 2020, anche a causa del lockdown, il 59% degli italiani ha usufruito di almeno un servizio video on demand a pagamento (SVOD) in streaming e il 20% ha utilizzato contemporaneamente tre o più abbonamenti.

Tempo di permanenza medio sulla TV Vs OTT in the United States:

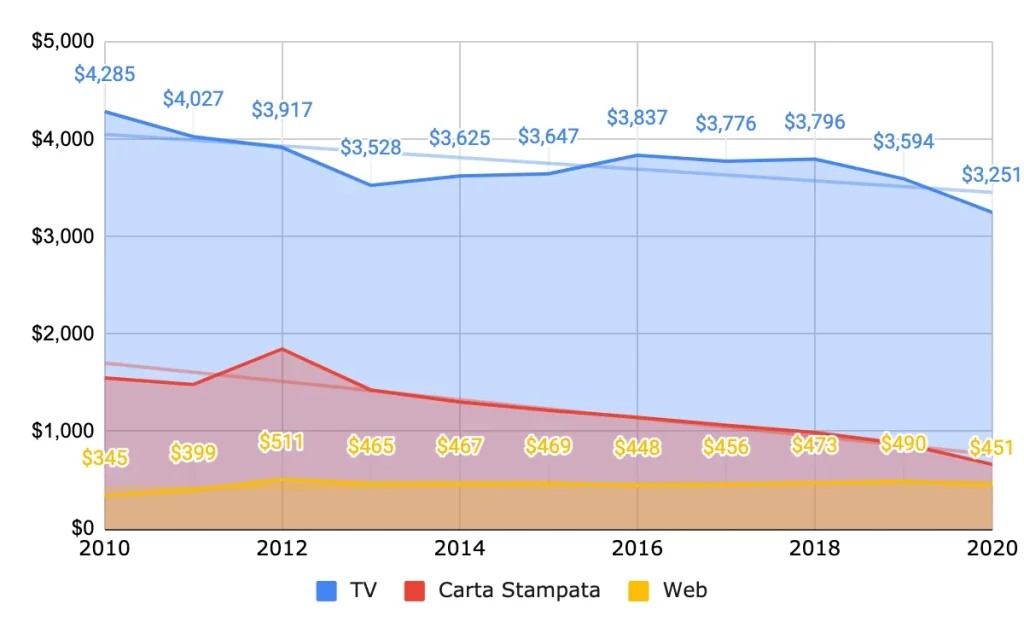

Alla luce degli ingenti investimenti in contenuti originali da parte delle OTT, è evidente che questo trend sia destinato ad aumentare. Le grandi piattaforme globali continueranno nel processo di crescita e consolidamento dell’audience nei prossimi anni, andando ad intercettare budget televisivi che fino ad oggi sono stati una fortezza inespugnabile appannaggio esclusivo dei broadcaster tradizionali. Le implicazioni per la TV tradizionale sono facilmente prevedibili. Prepariamoci ad un’accelerazione drammatica di un circolo vizioso al quale assistiamo ormai da più di dieci anni. Meno spettatori porteranno ad una riduzione degli introiti pubblicitari, ovvero minori risorse da investire in contenuti originali ed una conseguente, progressiva estinzione della TV per come l’abbiamo conosciuta fino ad oggi.

Andamento budget pubblicitario in Italia, OTT escluse (in miliardi di euro):

Una spinta decisiva in questo senso è rappresentato dalla delibera dell’Agcom del 10 Giugno 2021. La delibera si concentra sulla necessità di una misurazione unificata dell’audience di tutti i soggetti operanti con l’obiettivo di fornire agli inserzionisti una visione trasparente sulla distribuzione dell’audience televisiva in Italia attraverso tutti i device e le piattaforme esistenti. Questo significa che l’audience televisiva sulle piattaforme OTT come Amazon Prime Video, Netflix, YouTube, Apple, Twitch, TikTok, Disney+, così come l’audience che transita sui contenuti video integrati all’interno dei siti editoriali, sarà equiparata a quella dei broadcaster nazionali. A partire da settembre come riporta primaonline, DAZN farà un primo passo verso la nuova direttiva, adottando un sistema misto che prevede la misurazione Auditel dell’audience sul digitale terrestre e su TIM Vision e ad elaborazioni di Nielsen per le performance dello streaming su web e app. L’unificazione dell’audience è una svolta epocale che porterà ad un confronto diretto tra la capacità di attrarre l’attenzione degli spettatori sia sugli schermi domestici che su computer e smartphone.

In questo contesto, la sopravvivenza dei broadcaster nazionali dipenderà dalla capacità di fare sistema, di aggiornarsi, di intercettare il fabbisogno di contenuti domestici ma anche dalla lungimiranza nell’identificare canali di distribuzione aggiuntivi per i propri contenuti. Sotto questo aspetto, il web è un’area enorme di opportunità che intercetta, secondo una rilevazione Audiweb effettuata ad Aprile 2021, il 74,4% della popolazione dai due anni in su. Se da un lato l’unificazione del dato televisivo auspicata dall’Agcom spalancherà inevitabilmente le porte dei budget televisivi alle OTT, dall’altro offrirà un’opportunità unica per collaborazioni tra i grandi broadcaster nazionali e realtà editoriali di spicco. Gli editori web godono di un audience video ampia e stabile che si presterebbe benissimo all’integrazione e distribuzione di contenuti televisivi e che sarebbe in grado di contrastare la potenza di fuoco delle grandi OTT all’interno dei confini nazionali.

Non tutto è (ancora) perduto, Per uno strano gioco del destino, il pallino è ancora una volta nelle mani dei broadcaster tradizionali, nella speranza che sappiano trovare il coraggio e le competenze per affrontare la più grande sfida della loro storia. La TV è morta ma la nuova TV è già arrivata.